九游娱乐官网

全球移民热线 0871-67126025

全球移民热线 0871-67126025

全球移民热线 0871-67126025

全球移民热线 0871-67126025

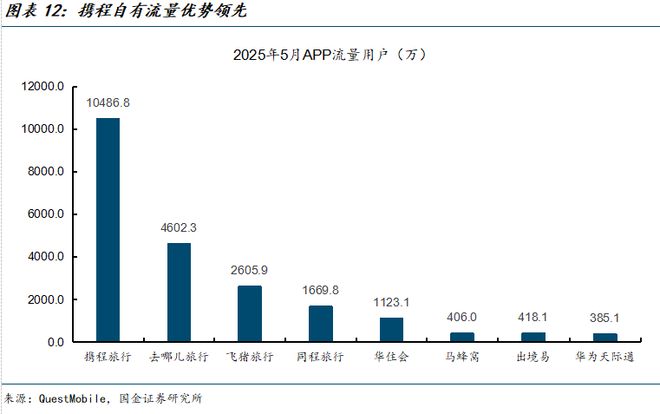

携程集团(代码TCOM)创立于1999年,是中国领先的一站式旅行服务平台,集团目前通过“携程”和“去哪儿”在中国市场占据龙头地位;旗下重海外市场、“Skyscanner-天巡”为全球机票比价直连平台;目前公司业务覆盖全球200+个国家,已成为全球市值第三大的在线) 国内旅游业务是基本盘,市占率领先&业务稳固。在当下酒店供给增加的背景下,OTA渠道价值进一步凸显。携程前端具备流量优势,据QuestMobile数据,2025年5月携程&去哪儿APP自有流量位列行业Top2。携程后端供应链基础扎实,积累覆盖国内600多个城市的75万+酒店资源。

2) 出境业务:具备“重服务+供应链资源丰富”的优势。携程2023年至今出境游恢复率持续快于行业,且据Fastdata数据2024年7月携程出境游人次市占率达48.3%,我们认为其出境游优势主要来源于:①客服沟通、界面操作等方面更符合国人操作习惯,重服务模式有效解决国人出境游痛点,携程拥有世界最大的旅游业呼叫中心提供7*24小时中文服务;②出境资源布局早,供应链资源最丰富。

3) 海外业务:未来增长驱动力量之一。2024年携程海外地区(含Skyscanner及国际OTA平台等)实现收入77.2亿元,yoy+31.0%;25Q1集团国际OTA平台预订同比增长超60%,并有望在未来的3-5年保持中双位数增长。我们认为携程国际化扩张的主要优势为:①以亚太切入,复用出境游供应链;②比国际化OTA平台更低的货币化率切入供应链资源;③一站式旅游资源实现用户更好的体验及交叉销售,APP基因优势深厚。④加码战略布局入境游,加速海外获客。

旅游消费市场表现不及预期风险;外部竞争加剧风险;行业政策变动风险;佣金率下降风险;重大负面事件冲击。

携程集团(代码: 9961.HK/ TCOM)创立于1999年,是中国领先的一站式旅行服务平台,集团业务覆盖全球200+个国家/地区,提供机票预订、酒店住宿、度假套餐、商务差旅、高铁租车、景点门票等全品类旅游一站式服务。携程集团通过“携程”和“去哪儿”在中国市场占据龙头地位;旗下Trip.com目前侧重海外市场,2022H1便进入了全球OTA下载量Top10;旗下“Skyscanner天巡”为全球机票比价直连平台。携程于2003年在美国纳斯达克交易所上市,并于2021年在香港联合交易所上市,公司现已成为全球市值第三大的在线旅游企业。

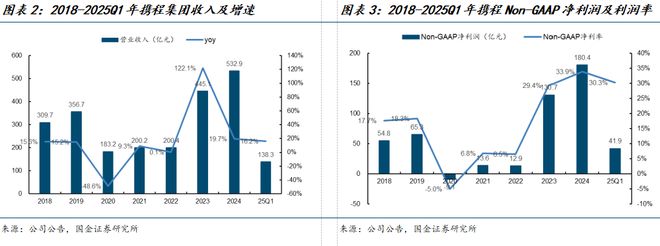

2023年开始公司逐步恢复正常经营状态,2024年实现营收532.9亿元,yoy+19.7%,实现Non-GAAP净利润180.4亿元,Non-GAAP净利率达33.9%的历史新高(主要系出境游在2024年热度高,投放费用减少&公司人效提升)。25Q1公司实现营收138.3亿元,yoy+16.2%,实现Non-GAAP净利润41.9亿元,Non-GAAP净利率为30.3%,费用投放逐步正常化带动利润率有所回落(24Q1 Non-GAAP净利率为34.1%)。

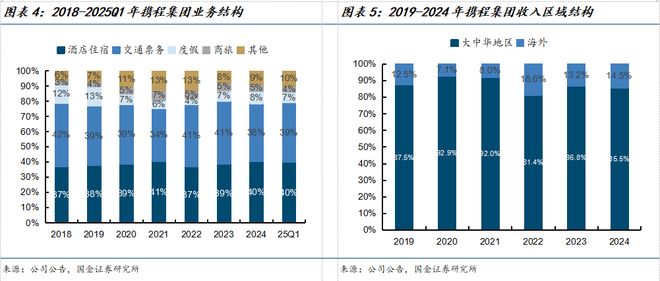

近年来携程业务结构相对稳定。作为一站式旅游服务平台,携程业务包含酒店、交通、团队游(度假)、商旅及其他(广告&金融等)。公司业务结构相对稳定,交通及酒店业务营收占比为40%上下,酒店为公司盈利主要来源,交通业务承担引流&交叉销售的重要职能。受“自由行”逐步成为趋势,2024年集团出境度假业务仍未恢复,度假业务占收入比较2019年下降5pct。而伴随企业商旅降费需求增加,增量用户带来携程商旅业务稳健发展。

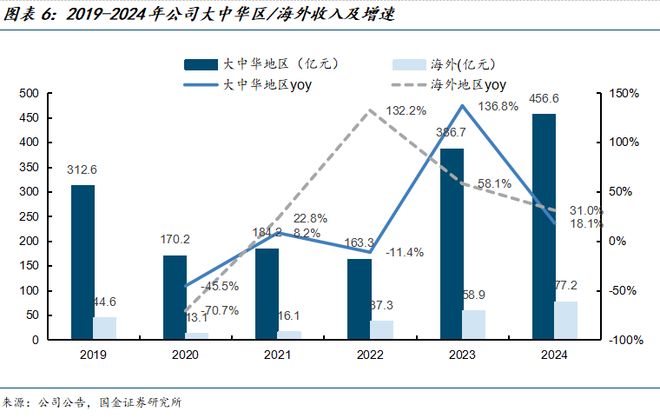

海外业务占比呈提升趋势。携程业务主要分为国内、出境及海外,国内及出境业务(在线渠道为大中华区)目前仍是公司的主要收入及利润来源,集团于 2019年 提出“高品质(Great Quality)”和“全球化(Globalization)”的“G2”战略,将海外全球化扩张作为战略发展方向。2024年海外地区(含Skyscanner及国际OTA平台)实现收入77.2亿元,yoy+31.0%,海外收入占比达14.5%,yoy+1.2pct。海外业务依旧呈高增长态势,25Q1携程国际OTA平台预订同比增长超60%。

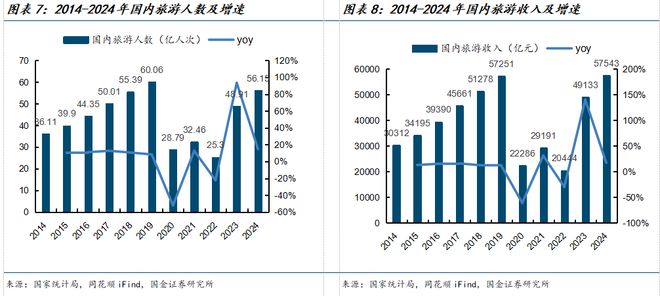

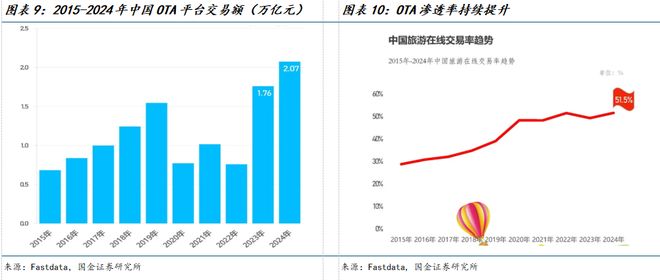

国内旅游市场稳步增长,OTA渗透率持续提升。2024年我国国内旅游人次为56.15亿人次,yoy+14.8%,实现旅游收入5.75万亿,yoy+17.1%,旅游市场稳健增长为OTA交易额提供基本盘。伴随年轻消费者线上消费习惯逐步养成,过去几年线下旅行社团队受限等影响,OTA渗透率持续提升,据Fastdata数据,2024年我国OTA平台实现交易额2.07万亿元,OTA渗透化率达到51.5%,且近年来呈持续上升趋势。

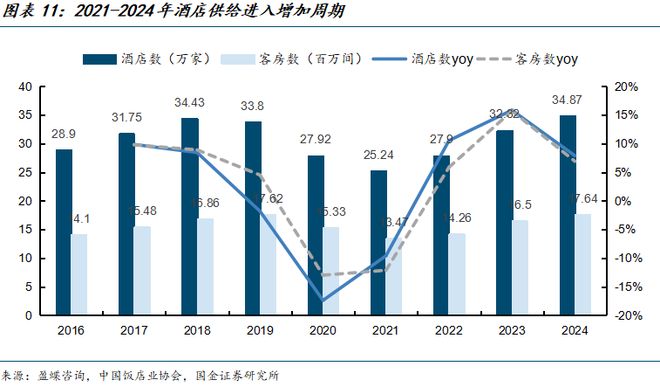

酒店供给持续增加,OTA的渠道价值进一步凸显。尽管整体OTA线%+,但交通,酒店等交易线上化率存在分化,据环球旅讯,大交通在线%+,但低线城市为主的汽车票业务线%水平,低线%,酒店线年以来,酒店供给进入增加周期,而需求端相对平稳增长,酒店行业竞争更为激烈的情况下,OTA渠道的价值有望进一步凸显。

前端自有流量具备优势。一方面,携程集团国内APP流量优势领先,据QuestMobile数据,2025年5月,携程&去哪儿APP在国内旅游服务行业内自有流量位列行业Top2,说明用户心智&平台粘性相对较强。

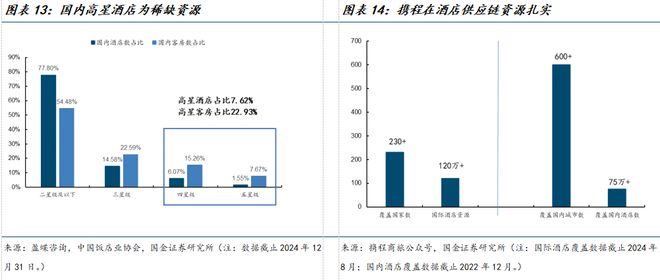

后端供应链资源扎实,与高星酒店实现深度绑定。 酒旅供应链相对较长,其中涉及酒店、交通、景区等多个环节,对于OTA盈利能力最强的酒店业务而言,因酒店存在“时间&空间的供给均有限”的特点,相比短期营销带来的爆发性需求,酒店端更需要“稳定而持续”的客流;尤其对于高星酒店而言,库存有限而各OTA平台共同消耗库存,酒店商家有控制低价的需要,更愿意与用户消费力更强的OTA平台合作。携程通过长期在用户端及供应链资源的积累覆盖全球200多个国家和地区的120万家国际酒店资源,覆盖国内600多个城市的75万酒店资源。四星级及以上的高星酒店在国内为稀缺资源,据盈蝶咨询数据,四星及以上酒店客房占比仅为22.93%,携程与优质高星酒店资源深度绑定,如与洲际、希尔顿等品牌实现会员体系互通,把握九游娱乐 九游娱乐官方优质高星酒店资源。

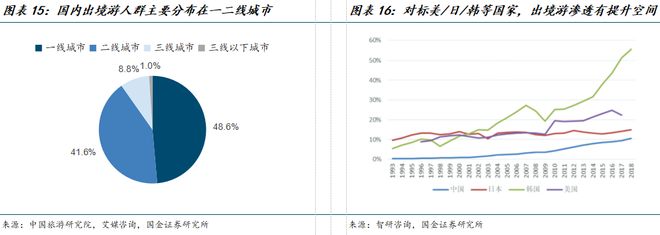

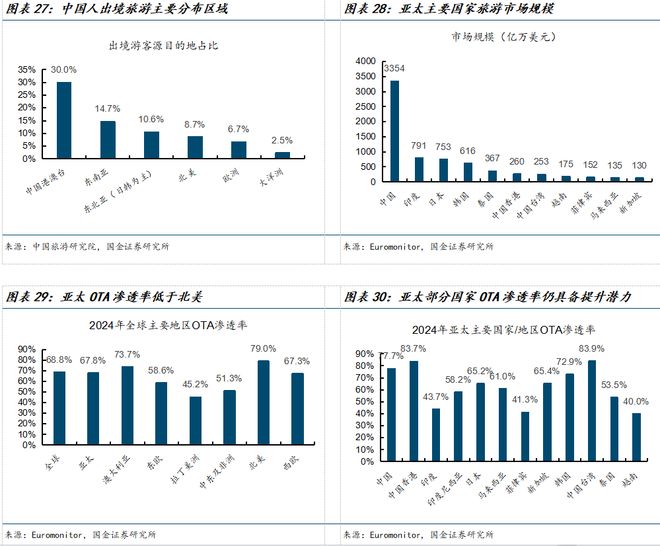

国内出境游未来发展空间大,国人出国旅行依然是携程主要增长点之一。国家移民管理局数据显示,至2019年9月,持有效普通护照的内地居民有1.8亿人,相当于国内87%的人尚未进入出境游市场(截至2025年7月这一数据恢复至1.6亿)。同时,从已出境游人群分布来看,据中国旅游研究院及艾媒咨询数据,48.6%/41.6%的人群仍然分布在一线/二线城市,目前国人出境游渗透率对标美、日、韩等国家,仍有提升空间。伴随多国免签政策逐步放开&国际航班恢复度进一步提升&出国旅行信息门槛逐步降低,出境游仍有提升潜力。

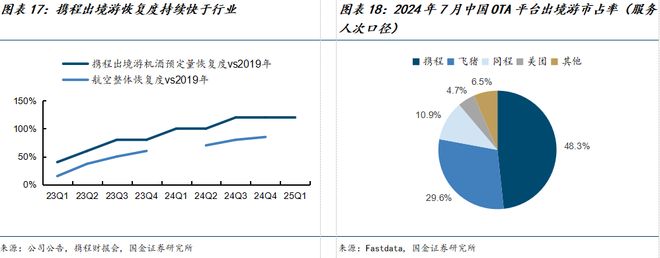

携程出境游恢复度持续领先于行业。自2023年出境游逐步回归正常化以来,携程出境游恢复度持续快于行业;据Fastdata数据,出境游领域携程在2024年7月人次口径市占率更高达48.3%。我们认为,携程出境游业务国内领先一方面在于海外旅游资源丰富,另一方面解决了国人出境游痛点。

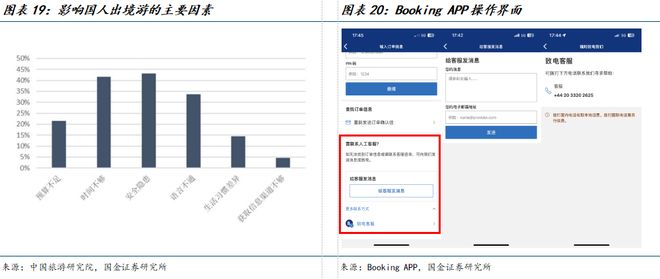

服务本土化有效解决国人出境旅游痛点。据中国旅游研究院发布的《中国出境旅游发展年度报告2022-2023》,影响国人出境的主要因素包括安全隐患、时间不够、语言不通等原因。与国外的OTA平台相比,国内OTA在客服沟通、界面操作等方面更符合国人操作习惯,满足国人的服务需求。Booking主要通过邮件&电话两种方式联系人工客服:1)邮件沟通:客服会通过邮箱与顾客联系,效率相对较低。2)电话沟通:默认英文客服,可选择中文客服。在开发票方面,Booking没有直接的开发票入口,需要联系客服或者入住后要求酒店提供。携程主要通过智能客服&电线)在线咨询:目前主要为智能客服,解决顾客常规化及简单问题。2)电话沟通:对于国内客户,主要提供中文服务,且沟通和响应速度快,解决效率较高,客服全程追踪直到问题解决。在开发票方面,携程的预订界面直接可以开票,直接在线提交发票信息,获取电子发票。更符合国人使用习惯。

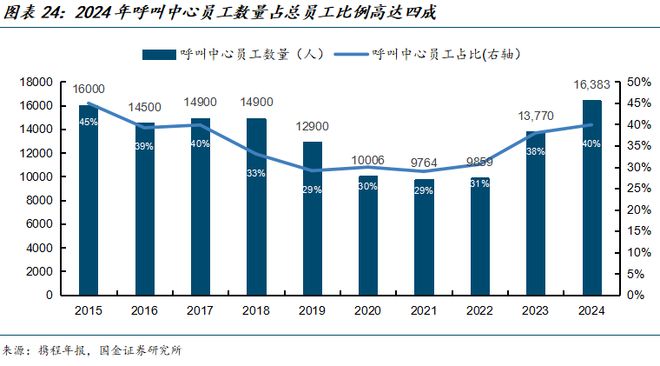

此外,携程还推出了SOS紧急支援服务,并且拥有世界最大的旅游业呼叫中心提供7*24小时中文服务、中英双语入住凭证等服务,重服务模式有效解决国人出境游后顾之忧;以境外打车为例,携程境外打车提供24小时中文客服、人民币在线支付、同时提供与司机中文沟通自动翻译。旅游服务存在“非标准”的特征,携程通过“服务本土化”完善服务体验,是在竞争中取得优势,并积累出一批核心高质量用户的软实力之一。呼叫九游娱乐 九游娱乐官方中心方面,携程拥有世界领先的旅游呼叫中心,拥有客服座席1.2万个,携程客服中心的人员数量占比高达三成。

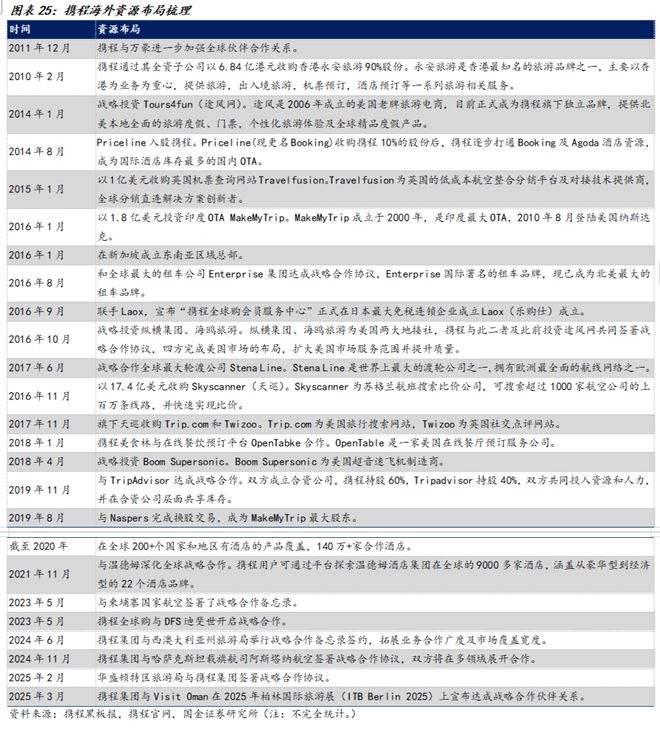

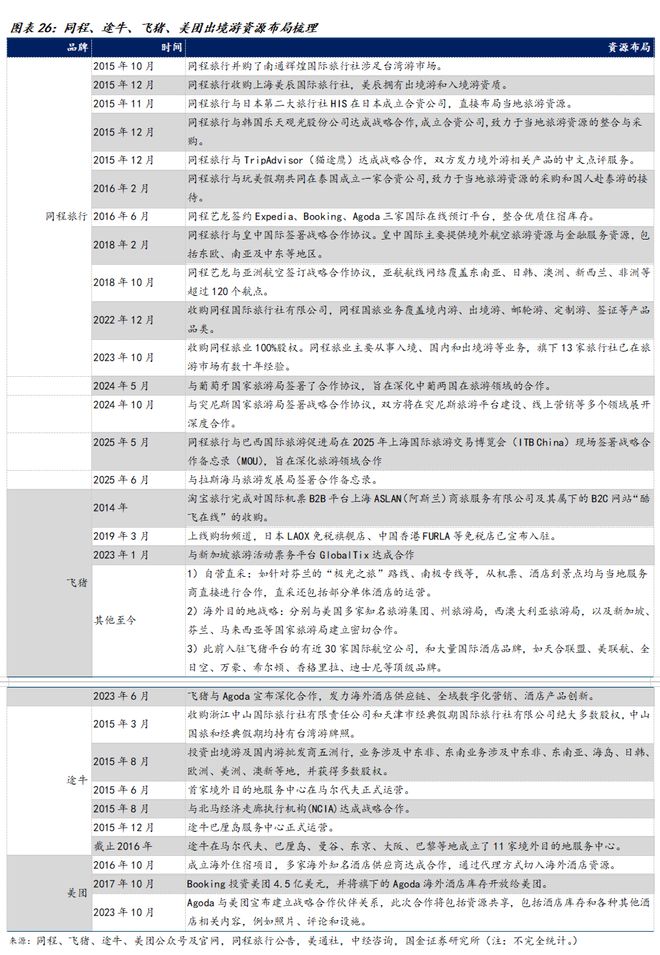

品类的完善和产品的多样化是OTA平台资源持续取得竞争优势的根基,我们梳理了主要OTA平台海外资源的布局,携程海外供应链资源最为丰富。

携程集团于2019年提出“G2”战略,将海外全球化扩张作为战略发展方向,目前携程纯海外业务主要包括天巡-Skyscanner和,Skyscanner主要提空全球航班搜索与比价服务,而为携程海外OTA平台,在全球39个国家低地区以24种语言提供服务,目前呈高速增长状态(25Q1预定同比增长超60%),在23Q3的业绩会上,公司对Trip.com的发展做出展望,希望在未来的3-5年中,Trip.com保持强劲的中双位数增长,成为集团驱动之一,并成为亚洲领先的OTA平台。

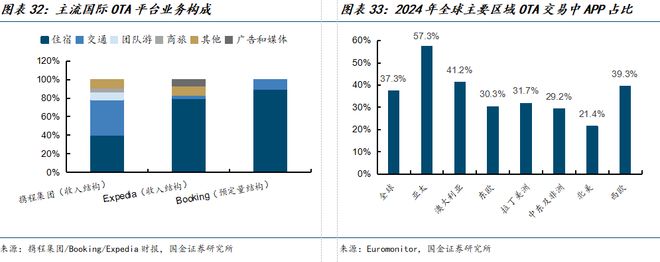

1) 以出境游为依托,以亚太市场切入。据中国旅游研究院数据,2024年我国出境旅游的流向依然呈现出明显的以近程目的地为主的特性,在排名前二十的出境旅游目的地中,选择中国港澳台地区的比例最高为30.0%,其次为东南亚区域占比为14.7%,第三位是日韩为主的东北亚地区占比为10.6%。Trip.com以亚太市场切入,一方面可以复用出境供应链优势;另一方面, 整个亚太市场还有发展潜力。据Euromonitor数据,2024年中国旅游市场规模达3354亿美元,约占整个亚太市场的45%,2024年亚太市场OTA渗透率为67.8%目前仍低于北美成熟市场的79%,以亚太切入避免了在欧美市场与Booking和Expedia等巨头的直接竞争。同时,在亚太市场中,中国地区OTA渗透率相对领先,中国(含中国香港、澳门及台湾)、新加坡、韩国等经济及互联网相对发达的市场OTA渗透率较高,而日本传统线下旅行社仍占据主导。我们认为,亚太市场除中国外,单一国家旅游市场规模相对较小且市场分散,为国际OTA渗透提升潜力。

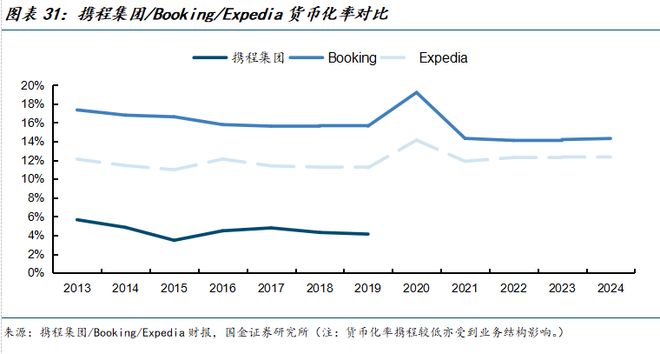

2) 以更低的佣金率撬动酒店等供应链资源。出境业务共用供应链分担成本,使得相比Booking和Expedia等成熟国际玩家,能够更低的佣金率切入。Trip.com作为新玩家,低佣金率提供更多机会与可能。

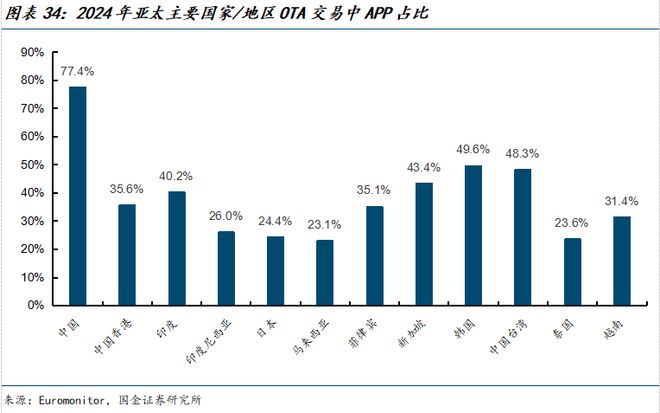

3) 含交通、住宿、景区等完善的一站式旅游资源,且APP基因优势深厚。一方面,相比于Booking、Expedia等以住宿为主的业务结构,携程具备交通业务优势,旗下Skyscanner等机票搜索业务可以成为OTA天然流量入口,并带来酒店业务的交叉销售。中国市场是亚洲地区手机APP在OTA渗透率最高的市场(据Euromonitor数据2024年达77.4%),为携程带来深厚的APP基因优势。相比于欧美等主流国家,多数的东南亚国家跳过互联网PC时代,全民进入移动互联网时代,并优先选择手机上网和购物,2024年亚太地区手机预订占OTA的渗透率达57.3%,远高于同期北美的21.4%,国际OTA平台Booking2023年依旧有51%的住宿预订来自网页。我们认为APP业务模式有利于逐步从东南亚市场切入并逐步扩张至全球市场。

4) 重服务与国内一脉相承,海外自建呼叫中心提供高品质服务保障。旅游服务本身极其看重履约质量,服务是携程国内出境游的竞争优势之一,在国际业务中,携程在中国大陆、中国香港、新加坡、日本和越南设立了 POS 站点,并在在菲律宾、日本、英国、中国香港、中国大陆、新加坡、越南和马来西亚设立全球呼叫中心,提供全球无时差的客服支持。

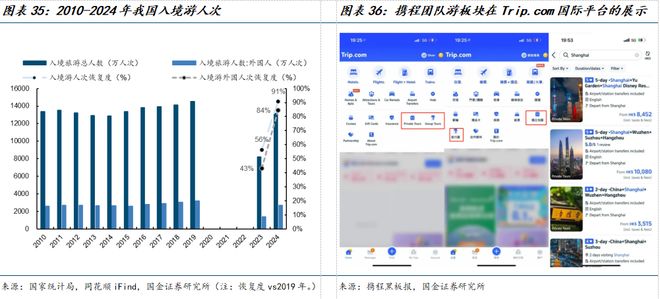

5) 加码战略布局入境游,扩大海外用户影响力。2023年下半年开始,我国采取了一系列入境签证便利化政策,2024年通过免签入境的外国人2012万人次,增长达112.3%。2025年7月,携程官方披露其入境业务已恢复至疫前70%-80%,今年有望全面超越疫前水平。上海前5个月数据韩国游客增长138.6%,泰国游客激增157.1%,为来增长潜力。目前,携程团队游业务也投入全球22国23个站点,提供超1500条精选线路覆盖中国所有主流目的地,整合机票、酒店、火车票、本地活动等全链条资源,配合24小时多语种服务,构建了“一站式”闭环服务。我们认为,携程拥有国内旅游资源强大的供应链优势及服务优势,入境游有利于Trip.com在海外的获客及留存,扩大平台全球化影响力。

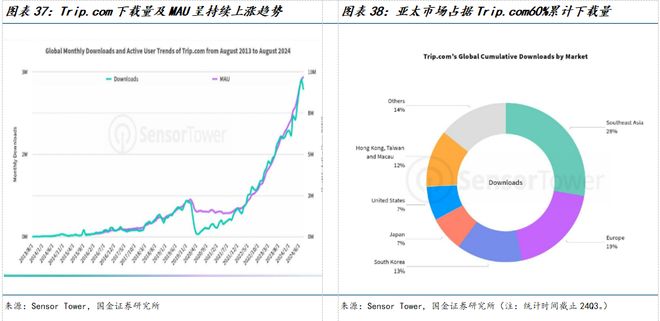

下载量&活跃用户数持续增长,亚太市场占据60%的累计下载量,并向全球推进。根据Sensor Tower数据,MAU呈持续增长态势,截至2024Q3,全球累计下载量中,亚太市场占据60%,韩国和日本成为亚洲市场中占比较高的国家,分别站13%和7%,东南亚占比28%,24Q3 Trip.com登顶韩国旅游APPTop1,也进入日本及东南亚旅游APP前10。同时,Trip.com也在向全球市场推进,欧洲及美国分别占据累计下载量的19%和7%。

1)旅游消费市场表现不及预期风险。国内旅游消费表现若不及预期,或将对公司收入及利润产生不利影响。

2)外部竞争加剧风险。淘宝、京东等互联网平台纷纷入局OTA业务,美团、同程在低星酒店市场占据优势,行业竞争愈发激烈。

3)行业政策变动风险。国家对平台型互联网公司反垄断、数据安全等方面的政策风险不容忽视。

4)佣金率波动风险。上游酒店和票务预订的直销模式深化或将进一步压缩OTA平台货币化率,但酒店供给增加也为OTA平台带来货币化率提升潜力。

24小时服务咨询热线

0871-67126025

[ 扫一扫关注微信 ]

地址:云南省昆明市官渡区雨龙村永中路26号

地址:云南省昆明市官渡区雨龙村永中路26号

邮箱:652003666@qq.com

邮箱:652003666@qq.com

24小时咨询热线

24小时咨询热线

0871-67126025